透明化时代,财富管理何去何从?

在全球税务透明化浪潮的推动下,共同汇报标准(CRS)和美国海外账户税收合规法案(FATCA)已成为国际金融与财富管理领域的核心议题。对于在新加坡寻求财富管理解决方案的投资者,以及致力于提供卓越服务的金融机构而言,深刻理解并有效应对这两项法规,不仅是合规的必然要求,更是把握新机遇、优化财富架构的关键。

作为一家立足新加坡的专业事务所,我们深谙本地及国际税务法规。本文将从新加坡的独特视角出发,为您深度解析CRS与FATCA的实施细则、对新加坡金融机构和投资者的影响,并阐述我们如何协助您在这一变革时代中,确保财富安全、实现稳健增长。

一、CRS与FATCA:新加坡的国际税务合规基石

新加坡作为全球领先的国际金融中心,始终致力于维护其金融体系的廉洁与透明。因此,新加坡积极采纳并严格执行CRS和FATCA,将其作为构建国际税务合作框架的重要组成部分。

1. FATCA在新加坡的实施:与美国的互惠合作

新加坡与美国于2014年签署了《外国账户税收合规法案政府间协议》(IGA Model 1) 。根据该协议,新加坡金融机构(SGFIs)无需直接向美国国税局(IRS)报告美国账户持有人的信息,而是向新加坡国内税务局(IRAS)报告。IRAS随后将这些信息与IRS进行交换。这种模式确保了新加坡金融机构在遵守FATCA的同时,也符合新加坡的法律框架,并保障了客户信息的安全与隐私。

2. CRS在新加坡的实施:全球信息交换的积极参与者

新加坡于2016年承诺实施CRS,并于2018年开始进行首次信息交换 。作为CRS的积极参与者,新加坡金融机构(SGFIs)有义务识别其非新加坡税务居民的金融账户,并向IRAS报告相关信息。IRAS再根据CRS多边主管当局协议(MCAA)与参与国(地区)的税务主管机关进行信息自动交换。这使得新加坡成为全球税务透明化网络中的重要一环,与包括中国在内的众多国家建立了信息交换关系。

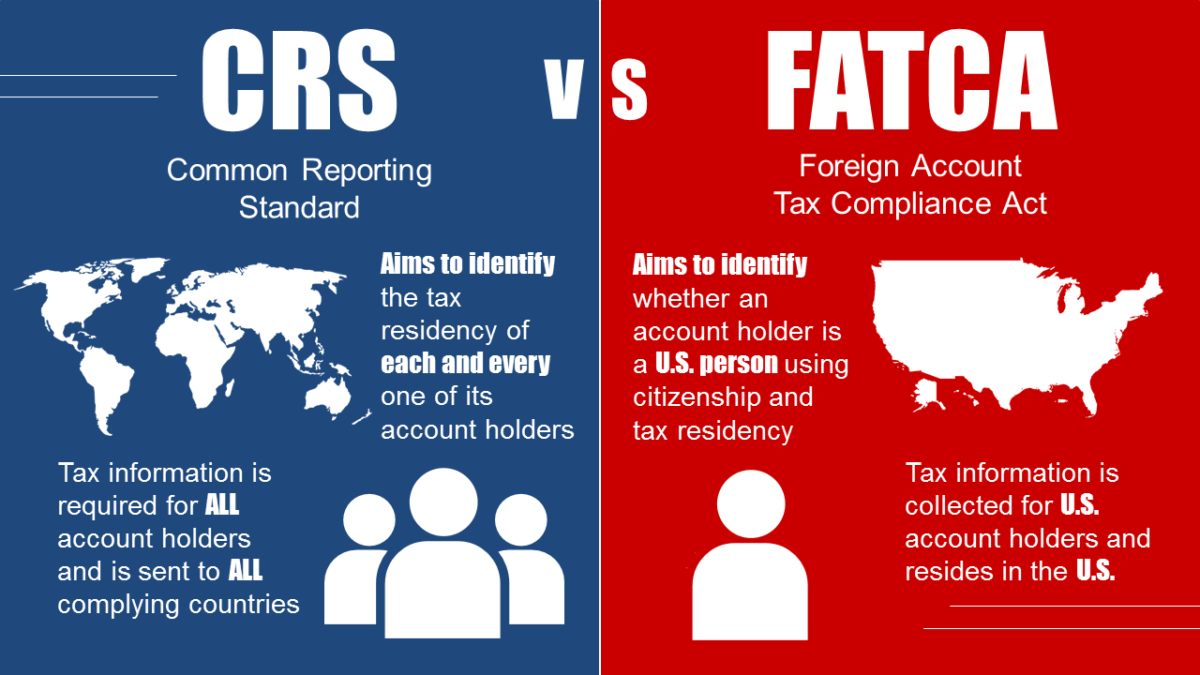

二、CRS与FATCA核心差异:新加坡视角下的解读

尽管两者目标相似,但在新加坡的实施中,CRS与FATCA仍存在关键差异,这直接影响到金融机构的尽职调查和投资者的合规义务。